تميّزت أسبوع 18–22 مايو بقوّتين متعاكستين: محضر اجتماع لجنة السوق المفتوحة الفيدرالية (FOMC) ذو النبرة المتشددة وانفراج دبلوماسي هش في مضيق هرمز. أكّد محضر اجتماع لجنة FOMC بتاريخ 29 أبريل (الذي صدر الأربعاء 20 مايو) عمق الانقسام داخل مجلس الاحتياطي الفيدرالي: «أشار كثير من المشاركين إلى تفضيلهم رفع تحيّز التيسير النقدي»، فيما رأت الأغلبية أن رفع الفائدة مبرَّر في حال استمر التضخم. تُسعّر أداة CME FedWatch الآن احتمالاً يبلغ نحو 35% لرفع الفائدة في ديسمبر، مع استبعاد كامل لأي خفض خلال عام 2026. على الصعيد الجيوسياسي، أقرّ وزير الخارجية الأمريكي روبيو بوجود «تقدّم طفيف» في محادثات إيران بوساطة باكستانية؛ وأكّدت طهران أن المقترح الأخير «ردَم جزءاً من الفجوة» — غير أن المرشد الأعلى الإيراني أصدر أمراً بالإبقاء على اليورانيوم المخصَّب داخل حدود البلاد، مما يجعل التوصل إلى اتفاق شامل أمراً عسيراً هيكلياً. تراجعت عقود النفط الآجلة بأكثر من 6% خلال الأسبوع مع تسعير الأسواق لاحتمال إبرام صفقة مستقبلية، في حين أكّدت وكالة الطاقة الدولية (IEA) أن سوق النفط العالمية ستبقى في حالة نقص حادّ حتى أكتوبر 2026 حتى لو انتهى الصراع الشهر القادم. كشف مؤشر مديري المشتريات لمنطقة اليورو (S&P Global Flash PMI) الصادر في 22 مايو عن تقلّص المنطقة بأسرع وتيرة منذ أواخر عام 2023، مع تضخم مدخلات قرب أعلى مستوياتها في ثلاث سنوات؛ وحذّر S&P Global من أن مؤشر أسعار المستهلك في منطقة اليورو قد يقترب من 4% في الأشهر القادمة. وأشار البنك المركزي الأوروبي إلى أن رفع الفائدة ممكن منذ اجتماع يونيو.

الإطار الاقتصادي الكلي مع بداية الفترة 25–29 مايو: الاحتياطي الفيدرالي ثابت عند 3.50–3.75%؛ البنك المركزي الأوروبي قد يرفع الفائدة منذ يونيو؛ مؤشر الدولار DXY يتماسك فوق 99 للأسبوع الثاني على التوالي.

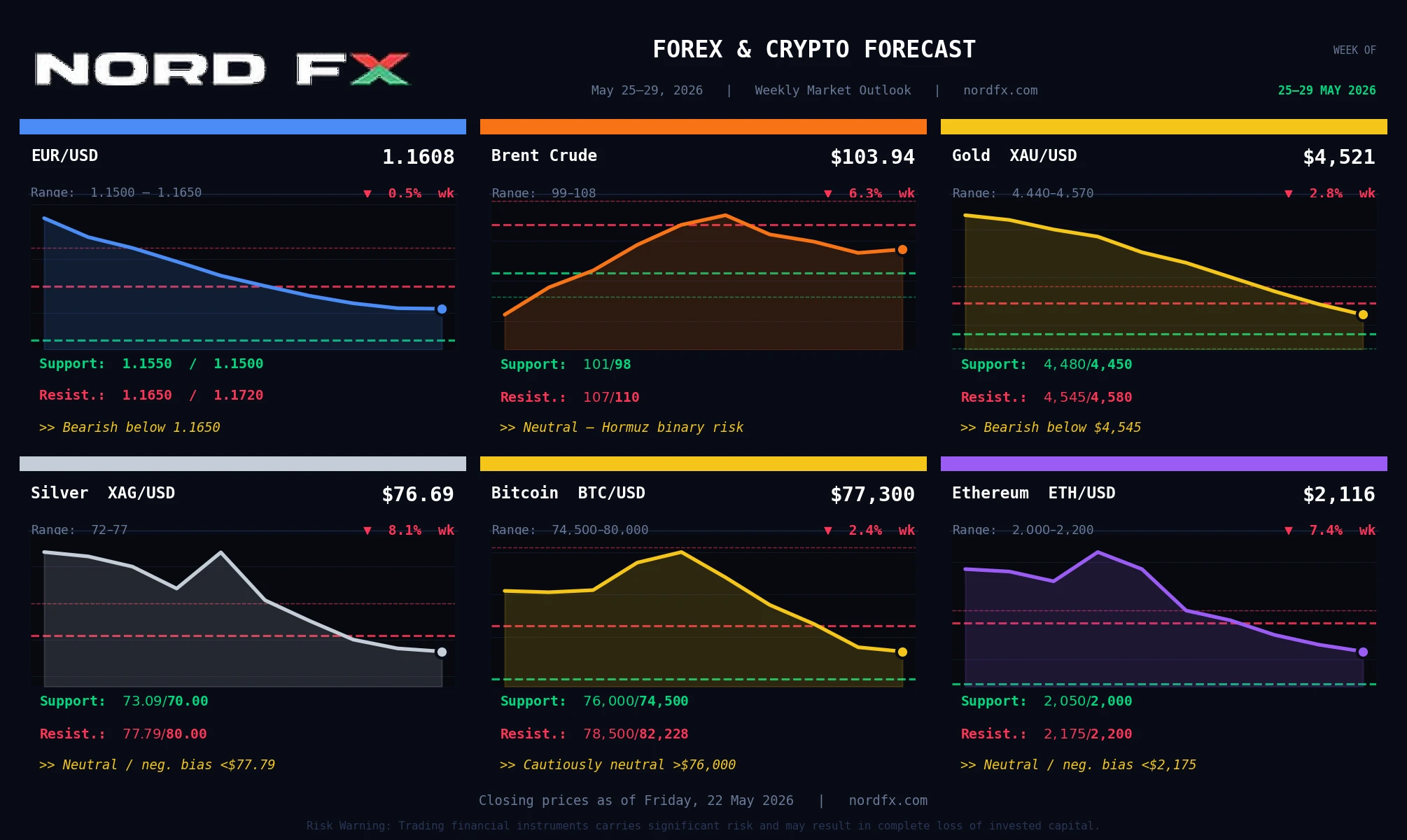

أسعار الإغلاق، الجمعة 22 مايو 2026:

EUR/USD – 1.1608 | عقود خام برنت الآجلة – 103.94 دولاراً | الذهب (XAU/USD) – 4,521 دولاراً | الفضة (XAG/USD) – 76.69 دولاراً | بيتكوين (BTC/USD) – 77,300 دولاراً | إيثيريوم (ETH/USD) – 2,116 دولاراً

التقويم الاقتصادي الكلي الرئيسي، 25–29 مايو: الأسواق الأمريكية مغلقة الاثنين 25 مايو (عيد الذكرى الوطنية). الثلاثاء: ثقة المستهلك الأمريكي وطلبيات السلع المعمّرة؛ ثقة مستهلك GfK الألمانية؛ معنويات الاقتصاد في منطقة اليورو. الأربعاء: مخزونات النفط الخام لـ EIA. الخميس: التقدير الثاني للناتج المحلي الإجمالي الأمريكي للربع الأول (الحدث المحوري)؛ طلبات إعانات البطالة الأولية؛ المبيعات المعلّقة للمنازل. الجمعة: مؤشر PCE للتضخم في الولايات المتحدة (المقياس المفضّل لدى الاحتياطي الفيدرالي)؛ مؤشر PMI شيكاغو؛ القراءة النهائية لثقة مستهلك ميتشيغن؛ مؤشرات CPI الأولية لمنطقة اليورو وألمانيا. ملاحظة: يبدأ حظر التصريحات قبيل اجتماع FOMC في 29 مايو.

EUR/USD

أغلق زوج EUR/USD عند 1.1608 (سعر الإغلاق السابق وفق Investing.com: 1.1621؛ نطاق اليوم: 1.1588–1.1626؛ نطاق 52 أسبوعاً: 1.1210–1.2079). تراجع الزوج للأسبوع الثالث على التوالي تحت وطأة محضر FOMC المتشدد وارتفاع مؤشر الدولار DXY فوق 99. يتداول السعر دون المتوسط المتحرك لـ 20 يوماً (نحو 1.1650) والمتوسط المتحرك لـ 100 يوم (نحو 1.1630). التقييم الفني لـ Investing.com: بيع قوي على جميع الأطر الزمنية اللحظية واليومية؛ مؤشر RSI قرب 40 — يقترب من منطقة البيع المفرط دون أن يبلغها بعد. هيكلياً، تتوقعات رفع الفائدة من البنك المركزي الأوروبي في يونيو توفّر أرضية للمدى المتوسط.

المحفّزات الرئيسية: ثقة المستهلك وطلبيات السلع المعمّرة الأمريكية (الثلاثاء) — القراءات القوية تعزز متانة الدولار وتدفع EUR/USD نحو 1.1530–1.1500. التقدير الثاني للناتج المحلي الإجمالي للربع الأول (الخميس) — مراجعة تنازلية تعيد فتح سردية خفض الفائدة وتؤجّج ارتداداً نحو 1.1680. بيانات PCE (الجمعة) — المحفّز الحاسم للأسبوع: قراءة مرتفعة تمدّد ارتفاع الدولار؛ قراءة منخفضة تثير ارتداداً انتعاشياً. مؤشر CPI الأولي لمنطقة اليورو (الجمعة) — قراءة قرب 4% تعزز بقوة توقعات رفع الفائدة من البنك المركزي الأوروبي وقد ترفع EUR/USD بشدة لفترة وجيزة. ضعف السيولة في الاثنين يضخّم مخاطر العناوين الإيرانية خلال نهاية الأسبوع.

المقاومة: 1.1650، 1.1680، 1.1720 الدعم: 1.1550، 1.1500، 1.1483–1.1497

التوقع الأساسي: هبوطي دون 1.1650. المتوسط المتحرك لـ 200 يوم (نحو 1.1615) هو المحور الفوري؛ الإغلاق اليومي دون 1.1550 يفتح الطريق نحو 1.1500–1.1483. يستلزم الانتعاش قراءة PCE أقل من التوقعات و/أو اختراقاً ملموساً في مفاوضات هرمز. التوقع الأساسي: نطاق 1.1500–1.1650.

خام برنت

استقر خام برنت عند 103.94 دولاراً (سعر الإغلاق السابق وفق Investing.com: 102.58 دولاراً؛ نطاق اليوم: 101.34–106.36 دولاراً؛ نطاق 52 أسبوعاً: 58.72–126.41 دولاراً)، هابطاً بأكثر من 6% خلال الأسبوع من إغلاق 107.00 دولارات في 15 مايو مع بدء الأسواق تسعير صفقة هرمز المحتملة. أدّى إقرار روبيو بـ«التقدّم الطفيف» وانفتاح إيران الجزئي على المقترح الأمريكي الأخير إلى قيادة الانخفاض الأسبوعي. تحوّل التقييم الفني لـ Investing.com إلى محايد على الإطار اليومي — تغيير واضح من «شراء قوي» السابق — مما يعكس انتقال السوق من علاوة جيوسياسية بحتة نحو تسعير مرجَّح للسيناريوهات.

المحفّزات الرئيسية: العناوين الدبلوماسية المتعلقة بهرمز تبقى المحرّك الأبرز (أي يوم). مخزونات النفط الخام لـ EIA (الأربعاء/الخميس). الناتج المحلي الإجمالي للربع الأول (الخميس) — القراءة القوية تعزز الثقة في جانب الطلب. مؤشر CPI لمنطقة اليورو (الجمعة) — قراءة قرب 4% تعزز توقعات رفع الفائدة من البنك المركزي الأوروبي وتقلّص بشكل غير مباشر علاوة الدولار على النفط. التصعيد الإيراني أو تأكيد الاتفاق هو مخاطر الذيل في كلا الاتجاهين.

المقاومة: 107.00 دولاراً، 110.00 دولاراً، 114.00 دولاراً الدعم: 101.00 دولاراً، 98.00 دولاراً، 95.00 دولاراً

التوقع الأساسي: محايد مع مخاطر ثنائية جيوسياسية. صدمة العرض الهيكلية (وكالة الطاقة الدولية: نقص حتى أكتوبر؛ الإنتاج السعودي عند أدنى مستوياته في 36 عاماً) تحول دون هبوط حادّ ومستدام في غياب اتفاق مؤكَّد. اتفاق هرمز المؤكَّد يُفضي إلى تراجع 15–20 دولاراً نحو 85–90 دولاراً؛ أي تصعيد متجدد يعيد استهداف 112–118 دولاراً. التوقع الأساسي: نطاق 99–108 دولارات، مع تحديد الاتجاه مرتبطاً بدبلوماسية هرمز وبيانات EIA.

الذهب (XAU/USD)

أغلق الذهب الفوري (XAU/USD) عند 4,521 دولاراً (Investing.com: السعر الحالي 4,521.68 دولاراً، الإغلاق السابق 4,543.29 دولاراً؛ نطاق اليوم: 4,507–4,546 دولاراً؛ نطاق 52 أسبوعاً: 3,245–5,595 دولاراً). سجّل المعدن انخفاضاً أسبوعياً بنسبة 2.8% من إغلاق 4,652 دولاراً في 15 مايو — وهو الأسبوع الرابع المتتالي من الخسائر. ضخّ محضر FOMC المتشدد في تكلفة الفرصة الضائعة لاحتجاز الذهب غير المدرّ للعائد في حين ارتفع الدولار؛ وأسهم التقدّم الدبلوماسي الجزئي في هرمز في تقليص العلاوة الجيوسياسية بشكل طفيف. اخترق الذهب دون المتوسط المتحرك لـ 50 يوماً (نحو 4,538 دولاراً) ويقترب من المتوسط المتحرك لـ 100 يوم (نحو 4,490 دولاراً). يصنّف Investing.com XAU/USD بـبيع على الإطار اليومي. تبقى الأهداف المؤسسية طويلة الأمد مرتفعة: جولدمان ساكس 5,400 دولار، JPMorgan 5,900 دولار بنهاية العام.

المحفّزات الرئيسية: بيانات PCE (الجمعة) هي المحفّز الأساسي: قراءة مرتفعة فوق التوقعات (نحو 3.2% للمؤشر الجوهري) تدفع الأسعار دون 4,480–4,450 دولاراً؛ قراءة منخفضة تُشعل ارتداداً نحو 4,580–4,640 دولاراً. الناتج المحلي الإجمالي للربع الأول (الخميس) — المراجعة التنازلية إيجابية طفيفاً للذهب بإعادة فتح توقعات خفض الفائدة. الاتفاق الإيراني المؤكَّد سلبي للذهب في البداية (يخفف تضخم النفط) لكنه إيجابي على المدى المتوسط (يعيد فتح مسار خفض الفائدة). القراءة النهائية لثقة مستهلك ميتشيغن (الجمعة) — مكوّن توقعات التضخم مرصود عن كثب من قِبَل الاحتياطي الفيدرالي.

المقاومة: 4,545 دولاراً، 4,580 دولاراً، 4,650 دولاراً الدعم: 4,480 دولاراً، 4,450 دولاراً، 4,400 دولاراً

التوقع الأساسي: هبوطي إلى محايد دون 4,545 دولاراً. فقدان مستوى 4,600 دولار كأرضية يجعل 4,450–4,480 دولاراً منطقة الاختبار الرئيسية التالية. بيانات PCE يوم الجمعة هي المحور: قراءة مرتفعة تمدّ موجة البيع نحو 4,400 دولار؛ قراءة منخفضة تعكس الاتجاه وتستهدف 4,580 دولاراً وما فوق. الحالة الصعودية طويلة الأمد (توافق المحللين عند 5,400–5,900 دولار) لا تزال سليمة. التوقع الأساسي للأسبوع: 4,440–4,570 دولاراً، مع ميل هبوطي قبيل بيانات PCE.

الفضة (XAG/USD)

أغلقت الفضة (XAG/USD) عند 76.69 دولاراً (الإغلاق السابق وفق Investing.com: 76.6875 دولاراً؛ نطاق اليوم: 79.11–80.35 دولاراً في وقت سابق من الأسبوع قبل الاستقرار عند مستويات أدنى؛ نطاق 52 أسبوعاً: 31.64–121.67 دولاراً). تراجعت الفضة تحت ضغط مزدوج من متانة الدولار وتصاعد توقعات رفع الفائدة، إذ أشارت FXStreet إلى تداول الفضة قرب 75.90–76.10 دولارات خلال جلسة الجمعة. يعمل المتوسط المتحرك الأسّي لـ 20 يوماً عند 77.79 دولاراً الآن كمقاومة قريبة الأمد، وتكافح الأسعار دون خط الاتجاه الصاعد المكسور الممتد من أدنى 23 مارس عند 61.01 دولار. يصنّف Investing.com XAG/USD بـبيع على الإطار اليومي. يوفّر العجز الهيكلي في العرض (العام السادس على التوالي من الإنتاج المتوقع) والطلب الصناعي من قطاعَي الذكاء الاصطناعي والطاقة الشمسية دعماً على المدى الطويل لكن دون راحة تسعيرية قريبة الأمد.

المحفّزات الرئيسية: بيانات PCE (الجمعة) — قراءة مرتفعة تستهدف 72–70 دولاراً؛ قراءة منخفضة تُفضي إلى ارتداد نحو 78–80 دولاراً. مؤشر PMI الصناعي الصيني (الجمعة) — الفضة بالغة الحساسية للطلب الصناعي الصيني. الناتج المحلي الإجمالي للربع الأول (الخميس) — المراجعة التنازلية إيجابية طفيفاً عبر إعادة تسعير خفض الفائدة. مراقبة التعريفات الهندية — أي تراجع عن التعريفة الاستيرادية البالغة 15% إيجابي بقوة. مخزونات EIA (الأربعاء) — ارتفاع مخزونات النفط يخفّف مخاوف التضخم ويمنح دعماً هامشياً للفضة.

المقاومة: 77.79 دولاراً (المتوسط المتحرك الأسّي لـ 20 يوماً)، 80.00 دولاراً، 83.00 دولاراً الدعم: 73.09 دولاراً، 70.00 دولاراً، 67.50 دولاراً

التوقع الأساسي: محايد مع ميل هبوطي دون 77.79 دولاراً. يشكّل المتوسط المتحرك الأسّي لـ 20 يوماً وخط الاتجاه المكسور سقفاً مقاوماً مزدوجاً. ضعف السيولة يوم الاثنين بمناسبة عيد الذكرى الوطنية يرفع مخاطر الفجوة على عناوين نهاية الأسبوع المتعلقة بإيران. بيانات PCE يوم الجمعة هي المحفّز الحاسم. التوقع الأساسي: تذبذب في نطاق 72–77 دولاراً، مع خطر اختبار 70 دولاراً عند صدور قراءة PCE مرتفعة أو تراجع مفاوضات هرمز.

بيتكوين (BTC/USD)

أغلق البيتكوين الأسبوع عند نحو 77,300 دولار (سعر الافتتاح يوم الجمعة وفق Yahoo Finance: 77,546 دولاراً؛ تداول BTC ضمن نطاق ضيق بلغ 132 دولاراً طوال الأسبوع وفق Yahoo Finance)، بانخفاض أسبوعي 2.4% من 79,157 دولاراً. يبدو أن حدث التخلّص من الرافعة المالية في الأسبوع السابق (360 مليون دولار في صفقات إغلاق المراكز الطويلة) قد صفّى الأيدي الضعيفة، مع احتياطيات البورصات عند أدنى مستوياتها في 7 سنوات في ظل تراكم حيازات المستثمرين طويلي الأمد. رفض المتوسط المتحرك الأسّي لـ 200 يوم (نحو 82,228 دولاراً) البيتكوين للأسبوع الرابع على التوالي. يحتفظ صندوق BlackRock IBIT بنحو 812,000 BTC (ما يعادل ~62 مليار دولار)؛ وتبلغ صافي التدفقات التراكمية للصناديق المتداولة في البورصة 58.5 مليار دولار. يواصل قانون CLARITY (مشروع قانون هيكل سوق العملات المشفرة) تقدّمه في لجنة الشؤون المصرفية بمجلس الشيوخ، محافظاً على الزخم التشريعي المساند.

المحفّزات الرئيسية: تضخم PCE (الجمعة) — قراءة مرتفعة تعيد إحياء ضغط عوائد سندات الخزينة مهدِّدةً بكسر 75,000 دولار؛ قراءة منخفضة تساعد BTC على الاقتراب من المتوسط المتحرك الأسّي لـ 200 يوم. الناتج المحلي الإجمالي للربع الأول (الخميس) — المراجعة التنازلية إيجابية طفيفاً لـ BTC. تقدّم قانون CLARITY — أي تصويت أو تقدّم في اللجنة هو محفّز رئيسي. اتفاق السلام مع إيران صعودي لجميع الأصول الخطرة. يوم الاثنين بمناسبة عيد الذكرى الوطنية يخلق سيولة شحيحة وارتفاعاً في الحساسية لعناوين نهاية الأسبوع.

المقاومة: 78,500 دولار، 80,000 دولار، 82,228 دولاراً (المتوسط المتحرك الأسّي لـ 200 يوم) الدعم: 76,000 دولار، 74,500 دولار، 72,000 دولار

التوقع الأساسي: تحفّظي محايد فوق 76,000 دولار. يُشير النطاق الأسبوعي الضيق إلى توازن في المستويات الحالية. قياس العرض في البورصات والتدفقات الصافية للصناديق البالغة 58.5 مليار دولار يوفّران الأرضية الهيكلية. يبقى المتوسط المتحرك الأسّي لـ 200 يوم عند 82,228 دولاراً المستوى الحاسم للاختراق؛ إغلاق يومي مؤكَّد فوقه يفتح 84,000–86,000 دولار. التوقع الأساسي: نطاق 74,500–80,000 دولار، مع ارتفاع مخاطر فجوة نهاية الأسبوع بسبب عيد الذكرى الوطنية والنشاط الدبلوماسي الإيراني المتصاعد.

إيثيريوم (ETH/USD)

أغلق الإيثيريوم الأسبوع عند 2,116 دولاراً (Yahoo Finance ETH-USD: 2,115.89 دولاراً؛ نطاق 52 أسبوعاً: 1,388–4,956 دولاراً). مثل BTC، تداول ETH ضمن نطاق ضيق للغاية — تحرّكت الأسعار بأقل من دولارين عبر افتتاحيات الإثنين إلى الجمعة (Yahoo Finance) — مما يعكس مزاجاً انتظارياً مماثلاً. يواصل ETH أداءه الدون مقارنة بـ BTC: يشكّل المتوسط المتحرك الأسّي لـ 50 يوماً (نحو 2,175 دولاراً) والمتوسط المتحرك لـ 200 يوم (نحو 2,200 دولاراً) سقفاً مقاوماً متكتّلاً رفض كل ارتداد لـ ETH في مايو. يصنّف Investing.com ETH بـبيع قوي على جميع الأطر الزمنية اللحظية واليومية. توفّر تدفقات صناديق ETH الفورية (BlackRock ETHA وFidelity FETH) أرضية هيكلية. يُعدّ تقدّم قانون CLARITY أكثر أهمية لـ ETH من BTC، إذ يعالج مباشرةً الغموض التنظيمي المتعلق بتصنيف إيثيريوم بوصفه سلعة أم ورقة مالية.

المحفّزات الرئيسية: تضخم PCE (الجمعة) — ETH تاريخياً أكثر حساسية للمتغيرات الكلية ومعدلات الفائدة من BTC؛ قراءة مرتفعة تستهدف 2,000 دولار وربما 1,950 دولاراً. قانون CLARITY — إيجابي بشكل غير متناسب لـ ETH. الناتج المحلي الإجمالي للربع الأول (الخميس) — المراجعة التنازلية إيجابية طفيفاً عبر إعادة تسعير خفض الفائدة. أي اختراق أمني جديد للعقود الذكية يثقل معنويات ETH بشكل غير متناسب. اتفاق السلام الإيراني صعودي لجميع الأصول الخطرة.

المقاومة: 2,175 دولاراً (المتوسط المتحرك الأسّي لـ 50 يوماً)، 2,200 دولاراً (المتوسط المتحرك لـ 200 يوم)، 2,320 دولاراً الدعم: 2,050 دولاراً، 2,000 دولاراً، 1,950 دولاراً

التوقع الأساسي: محايد مع ميل هبوطي دون 2,175 دولاراً. أوقف سقف المقاومة المتكتّل من المتوسطَين المتحركَين عند 2,175–2,200 دولار ETH لأكثر من ثلاثة أسابيع. 2,000 دولار هو الدعم النفسي الحاسم؛ الإغلاق دونه يفتح 1,950 دولاراً ومنطقة 1,850 دولار متعددة الأشهر. ETH غير مرجَّح أن يتفوق على BTC في غياب محفّز قانون CLARITY أو بيانات PCE أقل من التوقعات. التوقع الأساسي: نطاق 2,000–2,200 دولار، مع استمرار أداء ETH الأدنى من BTC في البيئة الاقتصادية الكلية الراهنة.

خلاصة

تُعرَّف أسبوع التداول 25–29 مايو بقوّتين اثنتين. أولاً، عطلة يوم الذكرى الوطنية الأمريكية يوم الاثنين تضغط الأسبوع الفعّال إلى أربعة أيام تداول مع تضخيم مخاطر الفجوة على أي عناوين إيرانية خلال نهاية الأسبوع. ثانياً، يبلغ الأسبوع ذروته الاقتصادية الكلية الحاسمة يومَي الخميس والجمعة: التقدير الثاني للناتج المحلي الإجمالي للربع الأول وبيانات تضخم PCE ستُحدّد ما إذا كان التحوّل المتشدد للاحتياطي الفيدرالي يتعمّق أكثر — بتداعيات مباشرة على كل أداة في هذا التوقع.

EUR/USD يدافع عن المتوسط المتحرك لـ 200 يوم (نحو 1.1615) تحت ضغط مستمر من الدولار؛ قراءة PCE مرتفعة تكسره نحو 1.1483–1.1497. برنت يتداول في نظام دبلوماسي ثنائي حول 103–104 دولارات: اتفاق هرمز المؤكَّد يُفضي إلى انهيار 15–20 دولاراً؛ التصعيد يعيد استهداف 112+ دولاراً. الذهب فقد منطقة دعم 4,600 دولار ويختبر المتوسط المتحرك لـ 100 يوم — بيانات PCE يوم الجمعة تُحدّد ما إذا كان 4,400 أو 4,580 دولاراً هو المحطة التالية. الفضة تواجه المتوسط المتحرك الأسّي لـ 20 يوماً (77.79 دولاراً) كمقاومة و70 دولاراً كسيناريو للهبوط عند قراءة PCE مرتفعة أو تراجع هرمز. البيتكوين محاصر بين 74,500 دولار والمتوسط المتحرك الأسّي لـ 200 يوم (82,228 دولاراً) — أساسيات السلسلة تدعم الأرضية بينما السقف الكلي يصمد. الإيثيريوم يُسجّل أداءً أدنى من BTC مع سقف المقاومة المتكتّل من المتوسطَين المتحركَين عند 2,175–2,200 دولار ودعم 2,000 دولار كخط أحمر حاسم.

مجموعة NordFX التحليلية

إخلاء المسؤولية: هذه المواد ليست توصية استثمارية أو دليلاً للعمل في الأسواق المالية وهي لأغراض إعلامية فقط. التداول في الأسواق المالية ينطوي على مخاطر وقد يؤدي إلى خسارة كاملة للأموال المودَعة.

العودة العودة