La semaine du 18 au 22 mai a été marquée par deux forces : les minutes hawkish du FOMC et une ouverture diplomatique fragile dans le détroit d'Ormuz. Les minutes du FOMC du 29 avril (publiées le mercredi 20 mai) ont confirmé une Fed profondément divisée : « de nombreux participants ont indiqué qu'ils auraient préféré supprimer le biais accommodant », et une majorité estimait qu'une hausse des taux serait justifiée si l'inflation persiste. Le CME FedWatch intègre désormais une probabilité d'environ 35 % d'une hausse des taux en décembre, toutes les baisses prévues pour 2026 ayant été totalement écartées. Sur le front géopolitique, le secrétaire d'État américain Rubio a reconnu « de légères avancées » dans les discussions avec l'Iran, mediées par le Pakistan ; Téhéran a confirmé que la dernière proposition « comblait partiellement le fossé » – mais le Guide suprême iranien a ordonné que l'uranium enrichi reste sur le territoire iranien, rendant un accord complet structurellement difficile. Les contrats à terme sur le pétrole ont chuté de plus de 6 % sur la semaine, les marchés intégrant un éventuel accord, tandis que l'AIE a réitéré que le marché pétrolier mondial restera fortement sous-approvisionné jusqu'en octobre 2026, même si le conflit se termine le mois prochain. Le PMI flash de la zone euro de S&P Global (22 mai) a montré que la région se contractait au rythme le plus rapide depuis fin 2023, avec une inflation des intrants proche d'un sommet sur trois ans ; S&P Global a averti que l'IPC de la zone euro pourrait approcher les 4 % dans les prochains mois. La BCE a signalé qu'une hausse des taux était possible dès sa réunion de juin.

Cadre macroéconomique à l'entrée de la semaine du 25 au 29 mai : Fed en pause à 3,50–3,75 % ; hausse de la BCE dès juin possible ; DXY maintenu au-dessus de 99 pour une deuxième semaine consécutive.

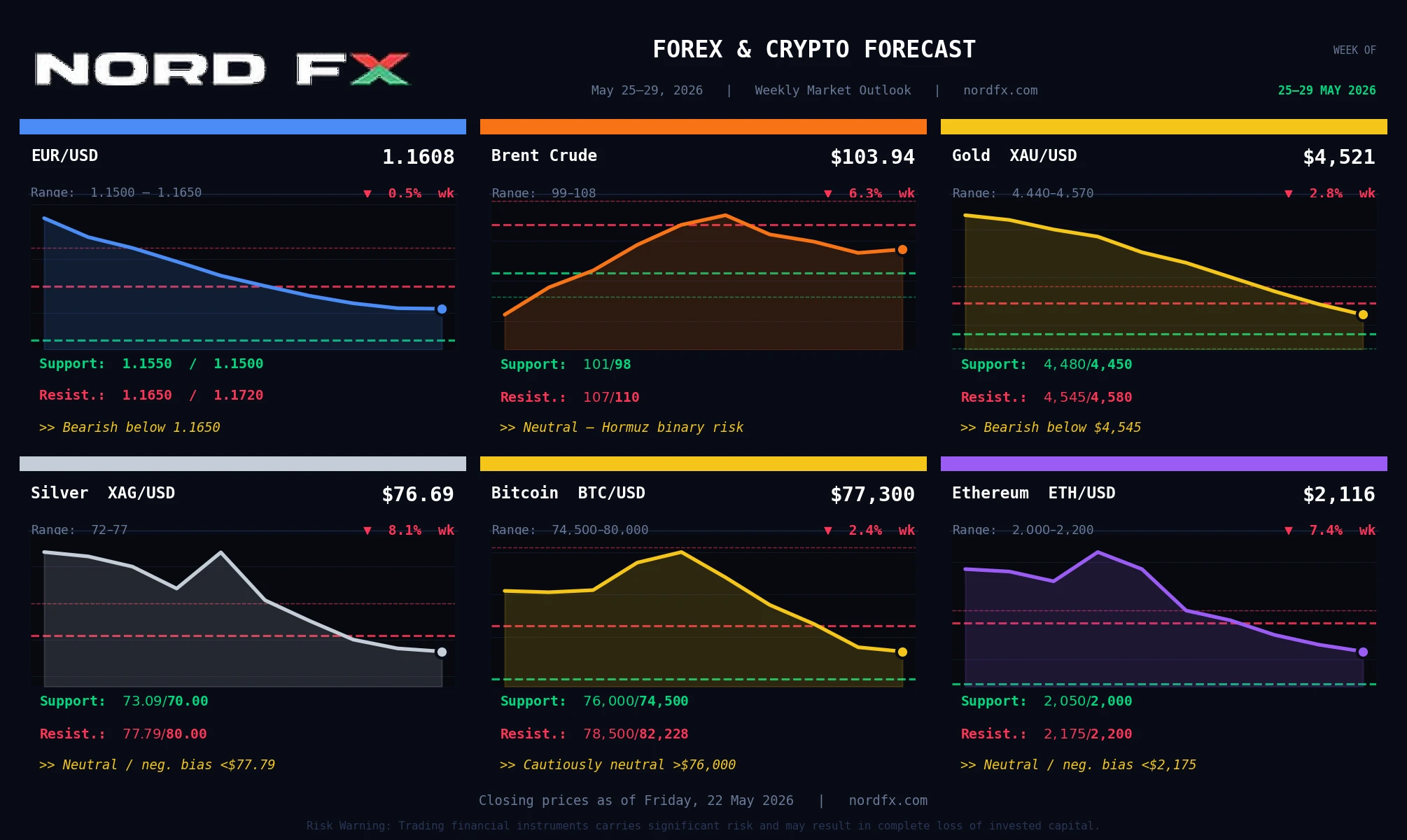

Cours de clôture, vendredi 22 mai 2026 :

EUR/USD – 1,1608 | Pétrole brut Brent (contrats à terme) – 103,94 $ | Or (XAU/USD) – 4 521 $ | Argent (XAG/USD) – 76,69 $ | Bitcoin (BTC/USD) – 77 300 $ | Ethereum (ETH/USD) – 2 116 $

Calendrier macro clé, 25–29 mai : Marchés américains FERMÉS lundi 25 mai (Memorial Day). Mardi : Confiance des consommateurs américains & Commandes de biens durables ; confiance des consommateurs GfK (Allemagne) ; sentiment économique de la zone euro. Mercredi : Stocks de pétrole brut de l'EIA. Jeudi : PIB américain T1 – Deuxième estimation (événement central) ; inscriptions hebdomadaires au chômage ; ventes de logements en attente. Vendredi : Inflation PCE américaine (indicateur privilégié de la Fed) ; PMI de Chicago ; sentiment final des consommateurs du Michigan ; IPC préliminaire de la zone euro et de l'Allemagne. Nota : La période de restriction pré-réunion du FOMC commence le 29 mai.

EUR/USD

L'EUR/USD a clôturé à 1,1608 (cours de clôture précédent Investing.com : 1,1621 ; plage journalière : 1,1588–1,1626 ; plage sur 52 semaines : 1,1210–1,2079). La paire a reculé pour une troisième semaine consécutive, sous la pression des minutes hawkish du FOMC et du DXY au-dessus de 99. Le cours évolue sous la moyenne mobile à 20 jours (~1,1650) et la moyenne mobile à 100 jours (~1,1630). Synthèse technique Investing.com : Vente forte sur toutes les unités de temps intrajournalières et quotidiennes ; RSI proche de 40 – approchant la zone de survente sans être encore extrême. Sur le plan structurel, les anticipations de hausse de la BCE dès juin offrent un plancher à moyen terme.

Catalyseurs clés : Confiance des consommateurs américains & commandes de biens durables (mar.) – des données solides renforcent la vigueur du dollar et pèsent sur l'EUR/USD vers 1,1530–1,1500. Deuxième estimation du PIB T1 (jeu.) – une révision à la baisse rouvre le scénario de baisse des taux et provoque un rebond vers 1,1680. Inflation PCE (ven.) – déclencheur décisif de la semaine : une publication supérieure aux attentes prolonge le rally du dollar ; une publication inférieure déclenche un rebond. IPC préliminaire de la zone euro (ven.) – une lecture proche de 4 % renforce fortement les anticipations de hausse de la BCE et pourrait brièvement pousser l'EUR/USD nettement plus haut. La faible liquidité du lundi amplifier le risque lié à tout développement iranien en fin de semaine.

Résistances : 1,1650 ; 1,1680 ; 1,1720 — Supports : 1,1550 ; 1,1500 ; 1,1483–1,1497

Scénario de base : Baissier sous 1,1650. La moyenne mobile à 200 jours (~1,1615) constitue le pivot immédiat ; une clôture quotidienne sous 1,1550 ouvre la voie vers 1,1500–1,1483. Une reprise nécessite une publication PCE inférieure au consensus et/ou une percée concrète dans le dossier du détroit d'Ormuz. Scénario central : range 1,1500–1,1650.

Pétrole brut Brent

Le Brent a clôturé à 103,94 $ (cours de clôture précédent Investing.com : 102,58 $ ; plage journalière : 101,34–106,36 $ ; plage sur 52 semaines : 58,72–126,41 $), en baisse de plus de 6 % sur la semaine par rapport à la clôture de 107,00 $ du 15 mai, les marchés commençant à intégrer un éventuel accord dans le détroit d'Ormuz. La reconnaissance par Rubio de « légères avancées » et l'ouverture partielle de l'Iran à la dernière proposition américaine ont alimenté le repli hebdomadaire. La note technique d'Investing.com est passée à Neutre sur l'unité de temps quotidienne – un changement notable par rapport au précédent « Achat fort » – reflétant la transition du marché d'une pure prime géopolitique vers une valorisation pondérée par les scénarios.

Catalyseurs clés : Les actualités diplomatiques du détroit d'Ormuz restent le principal moteur (n'importe quel jour). Stocks de pétrole brut de l'EIA (mer./jeu.). PIB T1 (jeu.) – une publication solide soutient la confiance côté demande. IPC de la zone euro (ven.) – une lecture proche de 4 % renforcerait les hausses de la BCE et réduirait indirectement la prime du dollar sur le pétrole. Une escalade en Iran ou un accord confirmé constitue le risque extrême dans les deux sens.

Résistances : 107,00 $ ; 110,00 $ ; 114,00 $ — Supports : 101,00 $ ; 98,00 $ ; 95,00 $

Scénario de base : Neutre avec un risque binaire géopolitique. Le choc d'offre structurel (AIE : sous-approvisionnement jusqu'en octobre ; production saoudienne au plus bas depuis 36 ans) empêche une vente prolongée en l'absence d'accord confirmé. Un accord confirmé dans le détroit d'Ormuz déclencherait une retraite de 15 à 20 $ vers 85–90 $ ; une escalade renouvelée viserait à nouveau 112–118 $. Scénario central : range 99–108 $, la résolution directionnelle étant liée à la diplomatie du détroit d'Ormuz et aux données de l'EIA.

Or (XAU/USD)

L'or (XAU/USD au comptant) a clôturé à 4 521 $ (Investing.com : cours actuel 4 521,68 $, cours de clôture précédent 4 543,29 $ ; plage journalière : 4 507–4 546 $ ; plage sur 52 semaines : 3 245–5 595 $). Le métal a enregistré un recul hebdomadaire de −2,8 % par rapport à la clôture de 4 652 $ du 15 mai – une quatrième semaine consécutive de pertes. Les minutes hawkish du FOMC ont augmenté le coût d'opportunité de la détention d'or sans rendement tandis que l'USD s'envolait ; les légères avancées diplomatiques dans le détroit d'Ormuz ont légèrement réduit la prime géopolitique. L'or a cassé sous la moyenne mobile à 50 jours (~4 538 $) et s'approche de la moyenne mobile à 100 jours (~4 490 $). Investing.com note XAU/USD Vente sur l'unité de temps quotidienne. Les objectifs institutionnels à long terme restent élevés : Goldman Sachs à 5 400 $, JPMorgan à 5 900 $ en fin d'année.

Catalyseurs clés : Inflation PCE (ven.) est le principal déclencheur : une publication supérieure au consensus (~3,2 % en base core) pousse sous 4 480–4 450 $ ; une publication inférieure déclenche un rebond vers 4 580–4 640 $. PIB T1 (jeu.) – une révision à la baisse est légèrement positive pour l'or en rouvrant les anticipations de baisse des taux. Un accord confirmé avec l'Iran est initialement négatif pour l'or (atténue l'inflation pétrolière) mais positif à moyen terme (rouvre la voie aux baisses de taux). Sentiment final des consommateurs du Michigan (ven.) – la composante anticipations d'inflation est étroitement surveillée par la Fed.

Résistances : 4 545 $ ; 4 580 $ ; 4 650 $ — Supports : 4 480 $ ; 4 450 $ ; 4 400 $

Scénario de base : Baissier à neutre sous 4 545 $. La perte du plancher à 4 600 $ fait de 4 450–4 480 $ la prochaine zone de test majeure. Le PCE de vendredi est le pivot : une publication élevée prolonge la chute vers 4 400 $ ; une publication basse inverse la tendance et vise 4 580 $+. Le scénario haussier à long terme (consensus analystes à 5 400–5 900 $) reste intact. Scénario central pour la semaine : 4 440–4 570 $, biaisé à la baisse en amont du PCE.

Argent (XAG/USD)

L'argent (XAG/USD) a clôturé à 76,69 $ (cours de clôture précédent Investing.com : 76,6875 $ ; plage journalière : 79,11–80,35 $ en début de semaine, clôture plus basse ; plage sur 52 semaines : 31,64–121,67 $). L'argent a perdu du terrain sous la double pression de la vigueur du dollar et des anticipations croissantes de hausse des taux, FXStreet rapportant que l'argent s'échangeait près de 75,90–76,10 $ lors de la séance de vendredi. La moyenne mobile exponentielle à 20 jours à 77,79 $ fait désormais office de résistance à court terme, et le cours peine sous la ligne de tendance haussière brisée issue du plus bas du 23 mars à 61,01 $. Investing.com note XAG/USD Vente sur l'unité de temps quotidienne. Le déficit structurel d'offre (sixième année consécutive projetée) et la demande industrielle liée à l'IA et au solaire offrent un soutien à long terme mais peu de soulagement immédiat sur les prix.

Catalyseurs clés : Données PCE (ven.) – une publication élevée vise 72–70 $ ; une publication basse déclenche un rebond vers 78–80 $. PMI manufacturier chinois (ven.) – l'argent est particulièrement sensible à la demande industrielle chinoise. PIB T1 (jeu.) – une révision à la baisse est légèrement positive via un réétalonnage des baisses de taux. Suivi des droits de douane indiens – tout retournement du droit d'importation de 15 % serait fortement positif. Stocks de pétrole brut de l'EIA (mer.) – une hausse des stocks atténue les craintes d'inflation et offre un soutien marginal à l'argent.

Résistances : 77,79 $ (MME à 20 jours) ; 80,00 $ ; 83,00 $ — Supports : 73,09 $ ; 70,00 $ ; 67,50 $

Scénario de base : Neutre avec un biais négatif sous 77,79 $. La MME à 20 jours et la ligne de tendance brisée forment un plafond de résistance combiné. La faible liquidité du Memorial Day lundi crée un risque de gap élevé sur les gros titres iraniens du week-end. Le PCE de vendredi est le catalyseur décisif. Scénario central : oscillation entre 72 et 77 $, avec un risque de tester 70 $ sur un PCE élevé ou une rupture dans le détroit d'Ormuz.

Bitcoin (BTC/USD)

Bitcoin a clôturé la semaine à environ 77 300 $ (ouverture vendredi Yahoo Finance : 77 546 $ ; BTC a évolué dans une plage étroite de 132 $ sur toute la semaine selon Yahoo Finance), un recul hebdomadaire de −2,4 % par rapport à 79 157 $. L'événement de désendettement de la semaine précédente (360 millions de dollars de liquidations longues) semble avoir éliminé les mains faibles, les réserves des exchanges atteignant des plus bas sur 7 ans alors que les détenteurs à long terme accumulent. La MME à 200 jours (~82 228 $) a rejeté BTC pour quatre semaines consécutives. BlackRock IBIT détient environ 812 000 BTC (~62 Mds $) ; les entrées nettes cumulées des ETF s'élèvent à 58,5 Mds $. Le CLARITY Act (projet de loi sur la structure du marché crypto) continue d'avancer au sein de la Commission bancaire du Sénat, maintenant des vents favorables législatifs.

Catalyseurs clés : Inflation PCE (ven.) – une publication élevée ravive la pression sur les rendements des Treasuries, menaçant un mouvement sous 75 000 $ ; une publication basse aide BTC à pousser vers la MME à 200 jours. PIB T1 (jeu.) – une révision à la baisse est légèrement positive pour BTC. Avancement du CLARITY Act – tout vote ou progression en commission est un catalyseur majeur. Accord de paix avec l'Iran – haussier pour tous les actifs à risque. Le Memorial Day lundi crée une liquidité réduite et une sensibilité élevée aux gros titres du week-end.

Résistances : 78 500 $ ; 80 000 $ ; 82 228 $ (MME à 200 jours) — Supports : 76 000 $ ; 74 500 $ ; 72 000 $

Scénario de base : Prudemment neutre au-dessus de 76 000 $. La plage hebdomadaire étroite signale un équilibre aux niveaux actuels. L'offre record-bas des exchanges et les 58,5 Mds $ d'entrées dans les ETF fournissent le plancher structurel. La MME à 200 jours à 82 228 $ reste le niveau de cassure décisif ; une clôture confirmée au-dessus ouvre 84 000–86 000 $. Scénario central : range 74 500–80 000 $, avec un risque de gap du week-end élevé en raison du Memorial Day et de la diplomatie iranienne active.

Ethereum (ETH/USD)

Ethereum a clôturé la semaine à 2 116 $ (ETH-USD Yahoo Finance : 2 115,89 $ ; plage sur 52 semaines : 1 388–4 956 $). Comme BTC, l'ETH a évolué dans une plage exceptionnellement étroite – les cours ont bougé de moins de 2 $ sur les ouvertures du lundi au vendredi (Yahoo Finance) – reflétant le même attentisme. L'ETH continue de sous-performer BTC : la MME à 50 jours (~2 175 $) et la MM à 200 jours (~2 200 $) forment un plafond de résistance très groupé qui a rejeté chaque rally d'ETH en mai. Investing.com note ETH Vente forte sur toutes les unités de temps intrajournalières et quotidiennes. Les flux vers les ETF ETH au comptant (BlackRock ETHA, Fidelity FETH) fournissent un plancher structurel. L'avancement du CLARITY Act est sans doute encore plus important pour ETH que pour BTC, car il traite directement l'incertitude réglementaire autour de la classification d'Ethereum en matière de matière première vs. valeur mobilière.

Catalyseurs clés : Inflation PCE (ven.) – l'ETH est historiquement plus sensible aux taux macro que BTC ; une publication élevée vise 2 000 $ et potentiellement 1 950 $. Actualités du CLARITY Act – disproportionnellement positif pour ETH. PIB T1 (jeu.) – une révision à la baisse est légèrement positive via un réétalonnage des baisses de taux. Tout nouvel exploit de contrat intelligent pèserait de manière disproportionnée sur le sentiment ETH. Un accord de paix avec l'Iran est haussier pour tous les actifs à risque.

Résistances : 2 175 $ (MME à 50 jours) ; 2 200 $ (MM à 200 jours) ; 2 320 $ — Supports : 2 050 $ ; 2 000 $ ; 1 950 $

Scénario de base : Neutre avec un biais négatif sous 2 175 $. Le groupe de résistances MME/MM à 2 175–2 200 $ a plafonné ETH pendant plus de trois semaines. 2 000 $ est le support psychologique critique ; une clôture en dessous ouvre 1 950 $ et la zone multi-mois à 1 850 $. ETH est peu susceptible de surperformer BTC en l'absence d'un catalyseur CLARITY Act ou d'un PCE étonnamment accommodant. Scénario central : range 2 000–2 200 $, avec ETH continuant à sous-performer BTC dans l'environnement macro actuel.

Conclusion

Deux forces définissent la semaine de trading du 25 au 29 mai. Premièrement, le jour férié américain du Memorial Day lundi comprime la semaine effective à quatre jours de trading tout en amplifiant le risque de gap sur tout gros titre iranien du week-end. Deuxièmement, la semaine atteint son apogée macro décisive jeudi–vendredi : la deuxième estimation du PIB T1 et les données d'inflation PCE détermineront si le pivot hawkish de la Fed se renforce davantage – avec des conséquences directes pour chaque instrument de ces prévisions.

L'EUR/USD défend la moyenne mobile à 200 jours (~1,1615) sous une pression soutenue du dollar ; un PCE élevé la brise vers 1,1483–1,1497. Le Brent évolue dans un régime diplomatique binaire autour de 103–104 $ : un accord confirmé dans le détroit d'Ormuz déclenche un effondrement de 15 à 20 $ ; une rupture vise à nouveau 112 $+. L'or a perdu la zone de support à 4 600 $ et teste la moyenne mobile à 100 jours – le PCE de vendredi détermine si 4 400 $ ou 4 580 $ est la prochaine étape. L'argent fait face à la MME à 20 jours (77,79 $) comme résistance et à 70 $ comme scénario baissier sur un PCE élevé ou un revers dans le détroit d'Ormuz. Bitcoin est coincé dans un range entre 74 500 $ et la MME à 200 jours (82 228 $) – les fondamentaux on-chain soutiennent le plancher tandis que le plafond macro tient. Ethereum sous-performe BTC avec le groupe de résistances MME/MM à 2 175–2 200 $ comme plafond et 2 000 $ comme ligne de support critique.

Groupe analytique NordFX

Avertissement : Ces informations ne constituent pas une recommandation d'investissement ni un guide pour opérer sur les marchés financiers et sont fournies à titre informatif uniquement. Le trading sur les marchés financiers est risqué et peut entraîner une perte totale des fonds déposés.

Revenir en arrière Revenir en arrière